Финансовая вертикаль в арбитраже : микрозаймы против банковских офферов

Пока на рынке CPA идет война за звание самой доходной вертикали между товаркой и гемблингом, финансовое направление продолжает непрерывно расти. Эволюция финансовых офферов показывает стабильную динамику роста выплат и снижение требований к KPI трафика, ну разве это не прекрасно?

Обуславливается это тем, что вслед за капризными банковскими предложениями, оффер-листы партнерок заполнились более денежными позициями PayDay Loans — краткосрочными займами (микрозаймы), где требования к заемщику минимальны и, соответственно, выше апрув. Но с чего начать новичку?

С чем лучше работать — микрозаймы или банковские офферы?

Финансовую вертикаль в арбитраже трафика условно можно разделить на несколько основных сегментов:

- Банковские офферы — предложения от известных банков с различными целями: заявка на карту, выдача карты, выдача кредита, выдача ипотеки, установка мобильного приложения и другие банковские услуги.

- Микрозаймы — выдача краткосрочного займа.

- Трейдинг, брокерские и другие финансовые услуги.

Для начала стоит понимать, что здесь нет плохого и хорошего — в каждом направлении можно зарабатывать, главное понимать особенности работы с ним.

Например, банковские офферы отлично подойдут владельцам собственных трастовых площадок с хорошей, качественной аудиторией, пусть даже не в таком большой количестве. Несмотря на не самые высокие выплаты, вы всегда будете уверены в качестве оффера, простые примеры — Альфабанк, Приватбанк, Universal банк, Тинькофф и т.д.

Что же касается ниши краткосрочных займов — МФО, то здесь можно монетизировать практически любой трафик без особого опасения уйти в минус. Почему? Выплаты за лид примерно в 2 раза выше, чем предлагают банки, а получить краткосрочный кредит может практически любой человек, без красивой кредитной истории, высоких доходов и горы документов, поэтому для работы подойдет любой трафик: поисковый, витрины, контекст, различные тизерные сети, пуши и другие рекламные форматы.

Трейдинг, форекс и прочее… тут объяснять не нужно — платят хорошо, но уже слишком отжато, если найдете еще не выжженный трафик под это направление — монетизируйте.

Из этой троицы особое внимание мы бы хотели уделить именно микрозаймам. Это направление показывает сумасшедший рост за последние годы и захватывает все новые рынки.

В конце статьи вас ждет готовая подборка материалов для работы с нишей: семантика и минус-слова для контекста, примеры сайтов-витрин, баннеры и многое другое! Но обо всем по порядку…

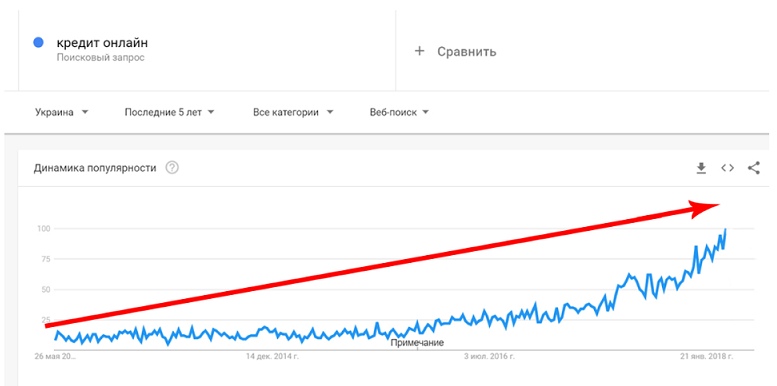

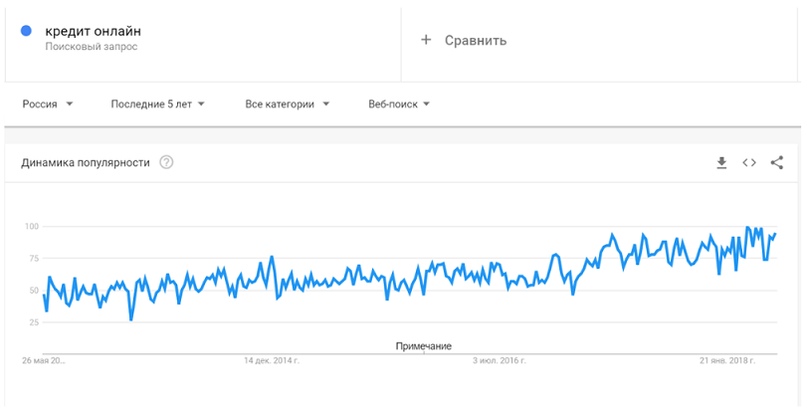

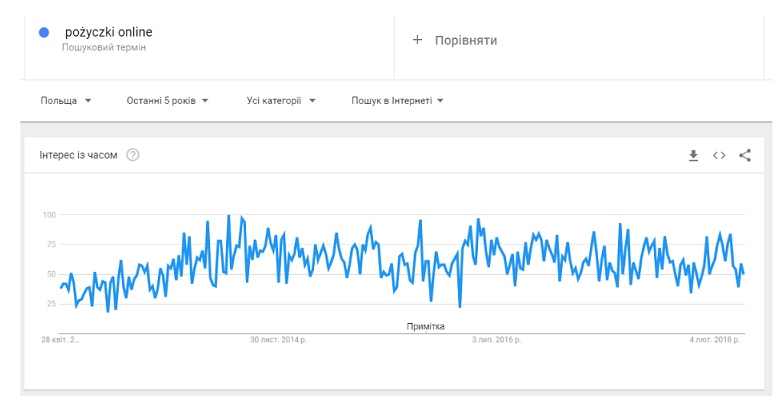

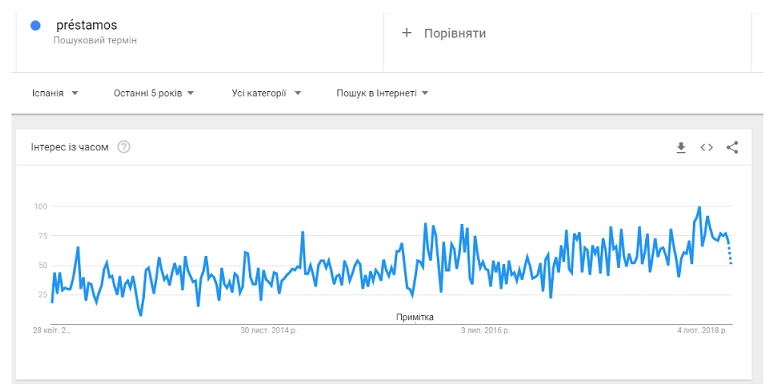

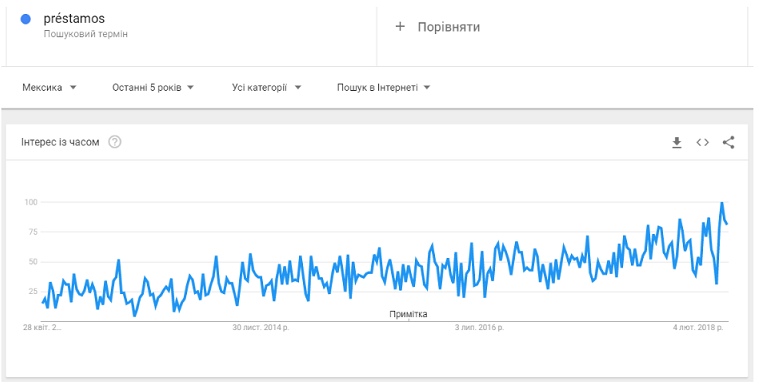

Рассмотрим динамику роста этого направления на примере одного лишь поискового запроса “кредит онлайн” за последние 5 лет в разных странах:

Согласно графикам, самый большой рост показывает Украина и Мексика, здесь наблюдается настоящий БУМ. Связано это, конечно, с нестабильной политической и экономической ситуацией.

Происходит девальвация национальной валюты, что напрямую влияет на платежеспособность населения и, соответственно, готовность банков предоставлять кредиты. В связи с этим спрос на микрокредитование растет с каждым днем. Только за последний год ниша МФО в Украине выросла в 8 раз и, согласно прогнозам, будет продолжать расти!

Сейчас Украина — это один из самых перспективных для заработка рынков в финансовой вертикали, поэтому разберем нишу МФО именно на его примере.

Целевая аудитория микрозаймов

Опираясь на исследования партнерской сети Salesdoubler, можно выделить 5 основных типов ЦА:

- Мужчина от 21 года до 25 лет, не женат, детей нет, преимущественно берет кредит до зп.

- Женщина от 21 года до 30 лет, состоит в браке, есть ребенок, целью получения займа, как правило, являются семейные затраты.

- Мужчина до 21 года, не женат, детей нет, берет деньги на развлечения и потому что не хватает на повседневные расходы.

- Мужчина от 24 до 35 лет, женат, есть ребенок, периодически обращается с целью получить деньги на ремонт или обслуживание автомобиля.

- Женщина от 24 до 35 лет, в разводе, есть ребенок, обращается с целью получения кредита на семейные и детские растраты, не хватает денег на повседневные нужды.

Что касается возрастных групп, то порядка 35% заемщиков старше 50 лет, около 45% — 30-40 лет и примерно 20% до 30 лет.

Определенной сезонности у офферов нет, услуга пользуется спросом круглый год. Но стоит отметить предпраздничные дни — спрос на займы резко возрастает. Также более высокий спрос приходится на последнюю неделю месяца — у людей банально заканчивается зарплата и они ищут дополнительные источники финансов.

Большой плюс работы с МФО — максимально простой оффер. Человеку нужны деньги — вы ему их предлагаете. Всё. Вам не нужно выдумывать фантастические креативы, вовлекать юзера в диалог, строить цепочку из прелендов и догонять его во всех доступных каналах!

Остается лишь один вопрос — с чего лить?

Источники трафика для работы с МФО

1. Поисковый трафик

SEO и контекст по праву считаются самыми качественными источниками, ведь какой лид может быть теплее того, который сам искал ваш оффер? Несмотря на высокое качество, объем трафика крайне ограничен.

- SEO — заведомо игра в долгую, но можно начинать практически без инвестиций. Все, что вам потребуется для начала — домен, хостинг, базовый дизайн и наполнение сайта контентом (если бюджет слишком ограничен — можно все делать самостоятельно). В среднем, с 1000 целевых посетителей можно зарабатывать до 300$. Обычно продвижение до первых результатов занимает 3-6 месяцев.

Что касается форматов, то в основном это новостные порталы финансовой тематики с витринами или другие тематические сайты — валютные сайты и т.д.

- Контекстная реклама — достаточно конкурентный источник, в котором все еще можно урвать свой кусок пирога. Стоит отметить, что тут, как и в истории с банковскими офферами, запрещено продвижение по брендовым запросам. В среднем, клик обходится 18-24 рубля, при средней прибыли с 1 клика 40-48 рублей.

2. Социальные сети

В связи с тем, что ВКонтакте официально заблокирован в Украине, большое количество юзеров перешло в Facebook, который показывает отличные результаты. Таргетинг в сочетании с ремаркетингом позволяет получать клики по 3 грн (7,5 руб.).

Да, микрозаймы Facebook старается всячески пресекать, поэтому будьте аккуратны в выражениях — уберите из вашего рекламного объявления слова “заём, деньги до зарплаты, кредит” и т.д. Креативьте и по необходимости клоачьте.

3. Тизерная и баннерная реклама

Классика партнерского маркетинга, которая позволяет конвертировать практически любые офферы, в том числе и МФО.

Старайтесь изначально выбирать площадки с интересами более возрастных групп и будьте готовы хорошенько поработать с блек-листами, которые в конечном итоге и дадут вам стабильный высокий профит.

4. Email и рассылка в мессенджерах

Стандартная работа с базами и рассылками. Показатели напрямую зависят от качества базы — работаете вы с собственной базой бывших клиентов или подписчиков ресурса, либо же спамите по купленной или спарсенной базе.

Что касается формата, то сейчас верстают письма в полноценные витрины с реферальными ссылками топовых офферов, в итоге отправляя готовый мини-лендинг.

5. Push-уведомления

Один из самых популярных источников в этом году не обходит и направление МФО. Если вы работаете с рекламными сетями по модели СРС, то рекомендуем делать максимально прямолинейные объявления, чтобы не платить за нецелые клики.

Итог

Ниша микрозаймов сегодня показывает сумасшедший рост — до х8 за год. Эту тенденцию также можно наблюдать и в оффлайне, когда практически на каждом перекрестке встречаются филиалы МФО-компаний.

Если вам уже приелась ваша ниша и хочется чего-то нового — попробуйте свои силы в финансовом направлении- офферов в advertise более чем достаточно, ( Более 40 ). Да и выплатами здесь не обидят.